将来マイクロ法人を設立して節税したい。

マイクロ法人を立てようか迷っているけど役員報酬はいくらに設定すればいいのかわからない。

そんな方へ私なりの役員報酬の最適解の考え方を紹介していきます。

結論

月額報酬は45,000円、62,000円、80,000円が最適解であると考えています。

はじめに

マイクロ法人という言葉を聞いたことはありますか。

これは橘玲さんが以下の書籍で紹介した社会保険料を最適化する小さな法人のことを指します。

社会保険料は給与を貰えばもらうほど負担が重くなるように設計されています。

なので社会保険料を抑えると節税につながります。

社会保険料を抑えるための方法は自分の給与を少なくする必要がありますが、会社員は自分の給与を自分で変更することはできません。

そこで登場するのがマイクロ法人なのです。

マイクロ法人は1人社長しかいません。

この1人社長の給与は自由に決めることが出来るので、社会保険料を最安で加入することが出来るのです。

これだけでも年間数十万以上の節税につながります。

なので近年マイクロ法人が注目されているのです。

会社員の社会保険料はどのように決まるのか

社会保険料がどのように決まるのかご存知でしょうか。

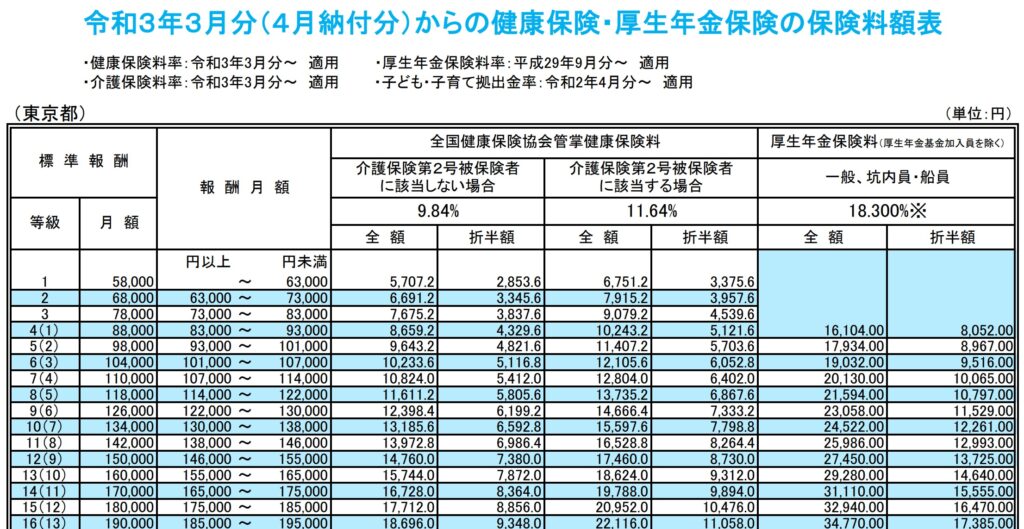

この表は毎月の給与額に応じで健康保険料と厚生年金保険料の支払いの負担額を表したものになります。

社会保険料と言うのは従業員と会社が折半をして支払っているので折半額という列があります。

仮にあなたの給与明細を見てた時に健康保険料が10,000円、厚生年金が10,000円だったとします。

その場合、会社もあなたと同額の健康保険料が10,000円、厚生年金が10,000円を納めているのです。

例えは6等級の方の社会保険料の負担は次の通りです。

健康保険 10,233円(個人負担は5,116円)

厚生年金 19,032円(個人負担は9,516円)

次に16等級の方の社会保険料の負担を見てみましょう。

健康保険 18,696円(個人負担は9,348円)

厚生年金 34,770円(個人負担は17,385円)

この表から給与を多く貰っている人ほど社会保険料を多く払わないといけないことがわかります。

さらに厄介なことにこの社会保険料は給与額が大きくなるにつれて対数のように負担額が増えていってしまいます。

対数を描くように負担額が増加していることがわかります。

会社員として頑張って頑張って毎日働いても手取りが増えない原因はこの社会保険料なのです。

稼ぐたびに社会保険料の負担割合が増えるので手取りがなかなか増えないのです。

逆を言えば、社会保険料を節税することが出来れば蓄財レースを優位に進められるということになります。

しかし会社員が社会保険料を下げるためには1つ問題があります。

社会保険料を下げるためには給与を下げればよいが、給与は自分で決められない

この問題を解決するのかマイクロ法人なのです。

会社員から独立をして自分一人だけの法人を設立するのです。

そして自分の役員報酬(給与)を自分で決めればよいのです。

では役員報酬は一体いくらにすればよいのでしょうか。

案1:マイクロ法人と個人を使い分けるなら役員報酬は約45,000円

もう一度社会保険料の表を見てみましょう。

この表を見ると1等級が社会保険料が一番低いことがわかります。

役員報酬が58,000の場合は健康保険料が5,707円、厚生年金が16,104円となります。

え?じゃあ単純に役員報酬は58,000円が最適解じゃないの?

社会保険料が一番安いやん

確かに表を見ると役員報酬は58,000円が最適解のように見えますが、実は違います。

給与所得控除を考慮する

ここで考えなければいけないのは給与所得控除です。

会社員の給与所得控除は年間55万円です。

つまり55万円の控除があるので年間55万円以内の年収であれば所得税がかからないということになります。

※今回の場合は法人と個人を使い分けるため基礎控除は個人の方で控除されたと計算しています。

この年収55万円の範囲に収めるためには役員報酬は45,000円が最適解であると考えています。

単純に役員報酬を58,000円にしてしまうと年収は696,000円となり、給与所得控除55万円を差し引いた14,600円が課税所得となってしまいます。

14,600円に対して課税されるのでここも税金を払いたくありません。

なので45,000円が最適解であると言えるのです。

案2:法人のみの場合は役員報酬は62,000円

案1はマイクロ法人と個人を使い分ける場合を計算してきました。

ここからは法人のみを利用する方向で考えていきましょう。

もう一度社会保険料の表を見てみましょう。

この表から役員報酬が62,000円以下であれば、健康保険と厚生年金が最低の支払いで済むことがわかります。

つまり法人だけの場合は62,000円が最適解であると考えています。

この時の所得税は発生しません。

なぜなら基礎控除と給与所得控除で103万円までは無税で受け取れるからです。

年収96万円以内であれば住民税も無税です。

するとこのように思う方がいるかもしれません。

毎月62,000円の給与だなんてやってられないよ!

62,000円から社会保険料が引かれて手取りは約51,000円じゃないか

51,000円では暮らしていけないよ!

もっと節税しつつ手取りを増やすための目安はないの?

あるで!

案3:法人のみの場合は役員報酬は約80,000円

案2では法人のみの場合は役員報酬は62,000円が最適解であるという説明をしてきました。

しかし手取りが約51,000円になってしまいます。

ここではもう少し多く手取りを増やすためには役員報酬はいくらにしたらよいか目安を考えていきましょう。

もう一度社会保険料の表を見てみましょう。

健康保険は等級が上がるごとに負担額が増加していきます。

しかし厚生年金は4等級までなら負担額が16,104円と最低ラインであることがわかります。

え?じゃあ役員報酬は88000円が最適解じゃないの?

厚生年金の負担額が最低の水準やん

確かに表を見ると役員報酬は88,000円が最適解のように見えますが、違います。

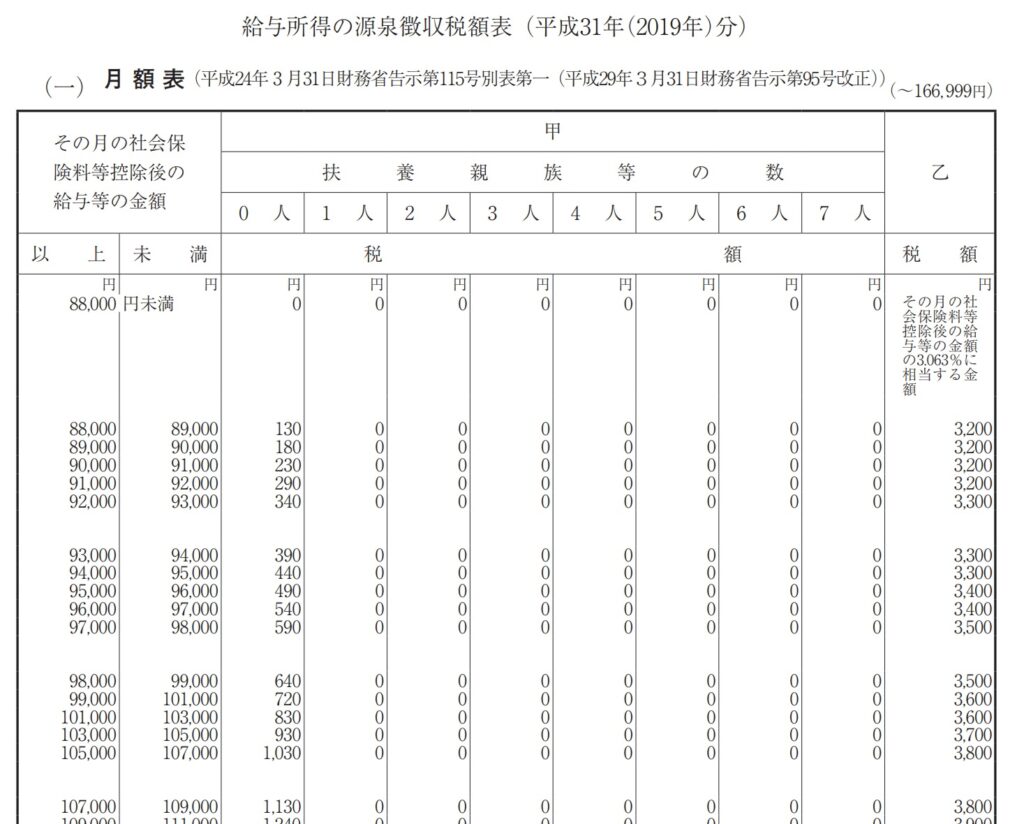

ここでまず考えなければいけないことは源泉所得税の手間です。

源泉所得税の手間を考慮する

表によると給与が88,000円以下であれば源泉所得税がかかりません。

会社から給与をもらうと所得税や住民税が天引きされていますが、あの作業を行う必要がないということです。

なので仕事に関係ない無駄な作業が省けます。

ここまでで役員報酬は88,000円以下にすればよいことがわかりました。

次に考えなければいけないことは所得税と住民税です。

所得税と住民税を考慮する

給与を受け取ると所得税と住民税を支払わなければいけません。

しかしここも払いたくありませんよね。

そこで登場するのが控除という仕組みです。

給与にかかる控除は給与所得控除と基礎控除があります。

給与所得控除は55万円、基礎控除は48万円なので合計して年収103万円までは所得税と住民税がかからないということになります。

そして住民税は96万〜100万以下であればかかりません。(正確にはお住まいの地域によります)

なので所得税と住民税を払わないように考慮すると年収を96万円以内に収めればよいということになります。

このことから月額の役員報酬は80,000円が1つの目安となるのではないかと考えられます。

ちなみに役員報酬が80,000円の場合、手取りは約68,000円となります。

まとめ

まとめるとこのようになります。

- マイクロ法人と個人を使い分けるなら45,000円

- 法人だけなら62,000円(社会保険料が最安)

- 法人だけなら80,000円(もう少し無税で会社から個人に現金を移したいとき)

このように役員報酬は闇雲に設定してはいけないのです。

蓄財レースを勝ち抜いていくためには税金をなるべく支払わないように工夫することは必須なのです。

マイクロ法人についてもっと知りたい方は橘玲さんの書籍を参考にしてください。

今回はここまで

それではまた次回

winter always turns to spring.

コメント