皆さんは第一種奨学金を借りていますか。

借りている方は毎月定額で還していると思います。

ではこの第一種奨学金は一括で還した方が得なのでしょうか。

それとも毎月返した方が得なのでしょうか。

結論

第一種奨学金の一括返済はなしです。

はじめに

こんにちは!

はっふるぱふ寮長です。

今回は第一種奨学金の一括返済は「あり」か「なし」かについて私の考えを紹介していきます。

大学入学、専門学校に入学、大学院に進学などするときに多くの方が奨学金を借りると思います。

奨学金には第一種奨学金と第二種奨学金があります。

第一種奨学金は無利子です。

なので自分が借りた金額だけを返せばよいということになります。

第二種奨学金は有利子です。

なので自分が借りた金額に利子をつけて返していくことになります。

今回は第一種奨学金の一括返済になります。

毎月奨学金を払っていくのはめんどくさいから、一括で還しちゃったという人も多いでしょう。

しかし本当に一括で還す方がお得なのでしょうか。

一緒に考えていきましょう。

利子がつかないから一括返済しない

第一種奨学金は利子が無いから一括返済はなしになります。

もう少し簡単に説明します。

今あなたは1万円を持っていたとします。

この1万円は現在は1万円の価値があります。

しかし20年後にこの1万円が1万円の価値があるかというとないのです。

実は現在の1万は20年後に4万円の価値があるのです。

なぜならその1万円を資産運用をしているからです。

以下の図をご確認ください。

これは現在価値と将来価値という考え方です。

現在の1万円を資産運用して利回り7%で増えていくと20年後の将来は4万円の価値になっているということです。

手残りを比較してみよう

例えは残り300万円の奨学金返済があって、毎月の返済額は2万円で12.5年返済していきます。かつ手元に300万円の貯金があったと仮定しましょう。

この時に「一括で奨学金を返済してから資産運用をはじめる場合」と「毎月奨学金を返しながら資産運用する場合」を考えていきましょう。

一括で奨学金を返済してから資産運用をはじめる場合

前提条件は「一括で奨学金を返済して、毎月余剰資金2万円を投資に回す」とします。

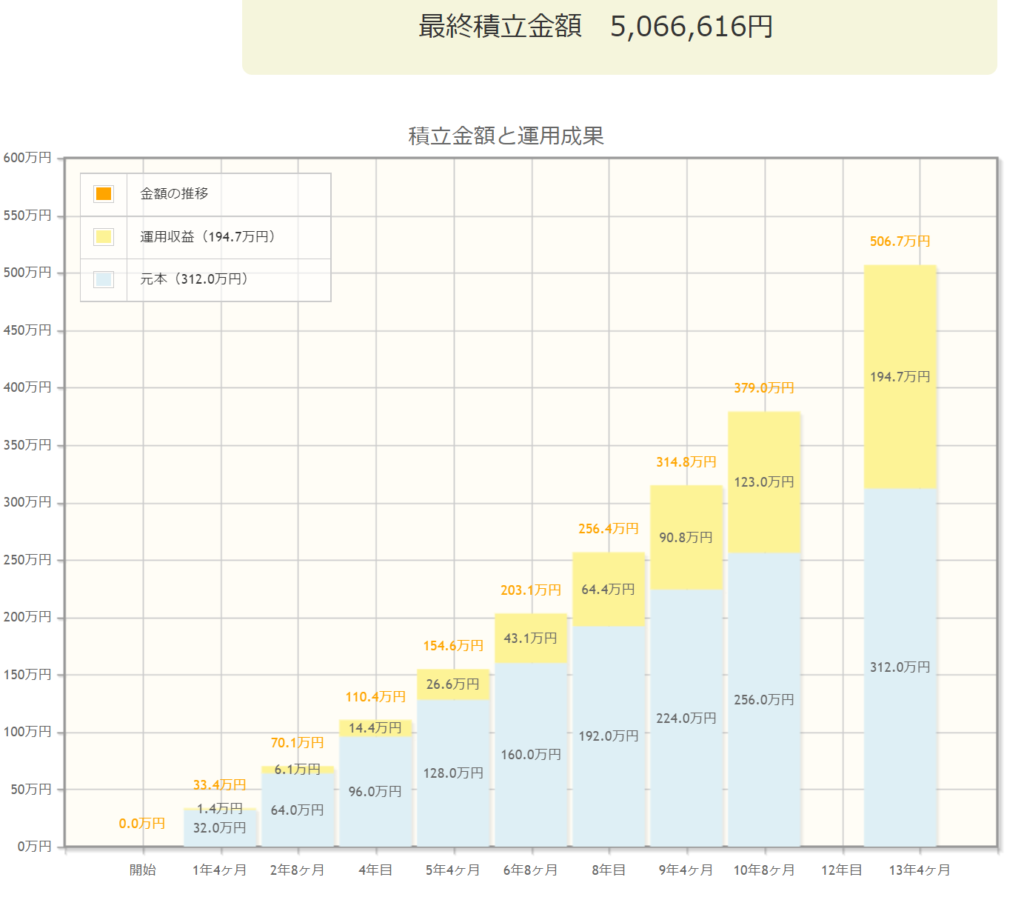

毎月2万円を利回り7%のインデックスファンドに13年投資すると以下のようになります。

積立額は312万円、運用益は約194万円です。

合計して約506万円の資産を作ることが出来ました。

毎月2万円投資するだけで13年後に500万円越えの資産を作れるなんて、やっぱり複利の力は恐ろしいですね。

毎月奨学金を返しながら資産運用する場合

前提条件は「300万円を一括で利回り7%のインデックスファンドに13年間投資して、毎月の余剰資金2万円を奨学金返済に充てる」とします。

すると以下のようになります。

現在の300万円は13年後に約723万円になります。

比較する

「一括で奨学金を返済してから資産運用をはじめる場合」は13年後に手元の金額が約506万円。

「毎月奨学金を返しながら資産運用する場合」は13年後に手元の 金額が約723万円になりました。

比較をすると約220万円の差があることがわかります。

このようになった結果の理由は、早いうちから大金を複利の力で回していたからです。

これが複利の力なのです。

貯金をすると損をする

上記では資産運用を前提にお話しを進めてきました。

では一括返済せずに毎月返済をして、貯金300万円を何もせずに口座に入れたままの場合はどうなるのでしょうか。

この場合は、高い確実で損をする場合が多いです。

理由はインフレです。

インフレとはお金の価値が下がって、モノの価値が上がる状態を指します。

つまり現在の1万円は将来9000円や8000円になっているのです。

今日リンゴ1個100円で買えたのに、10年後はリンゴ1個120円出さないと買えないのです。

もし「資産運用が怖い」「貯金しか嫌だ」という方は、第一種奨学金一括で返済した方がお得になる場合が多いと言えるでしょう。

まとめ

第一種奨学金の一括返済をすると将来的に損になる確率が高いため、なしということです。

もう一度おさらいをしておくとポイントは以下です。

現在の1万円と将来の1万円は同じ価値ではない

今回は複利の力を利用した方法を解説してきました。

複利の勉強がしたい方は以下の書籍がおススメです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c38019a.e013bbaf.1c38019b.b6967795/?me_id=1278256&item_id=17275953&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F1981%2F2000006191981.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

今回はここまで!

それではまた次回!

コメント