みなさんは借金がありますか。

そして借金がありながら資産運用をしていますか。

なんでもかんでも資産運用をしたらいいというわけではありません。

実はあなたの置かれた状況によって優先順位が異なるのです。

結論

資産運用の利回りが借金の金利を上回ると信じるなら、資産運用を優先してもイイと思います。

ポイントは「資産運用」と「借金」の利回りと利率です。

はじめに

こんにちは

はっふるぱふ寮長です。

今回は資産運用が先か借金返済が先かというテーマではなしていきたいなと思います。

今あなたには借金がありますか。

借金の種類は様々です。

例えば以下のようなものもすべて借金です。

- クレジットカードの支払い

- リボ払い

- 分割払い

- 第二種奨学金

- 教育ローン

- カードローン

- マイカーローン

- マイホームローン

- 起業のための融資

あなたも一度は上記の借金をしたことがあるのではないのでしょうか。

これらはすべて身近に潜む借金になります。

お金を借りているということは返す時に利子をつけて払うことになります。

この借金がありながら、資産運用をしても良いのでしょうか。

実はここには考え方があるのです。

ポイントは利率と利回り

ポイントは借金の利率より資産運用の利回りの方が高く出せるのかどうかということです。

考えてみてください。

どんなに不景気になっても、どんなに景気が良くなっても借金の金利は大体一定ではないですか。

景気が良くなったから、金利を引き下げまーすとはなかなかならないでしょう。

このように借金の金利は確定で○○%の利率を払わなければいけません。

これはあなたが借金を返し終わるまで確定の未来なのです。

それに対して株式投資というものは不景気になれば利回りが下がり、好景気になれば利回りが上がります。

なので利回りはその時の景気や状況に左右されます。

株式投資の利回りは○○%確定ではないのです。時には利回りが利率を下回ることもあります。

なぜなら未来は誰にも分らないからです。

数字で計算してみましょう。

例えばあなたの借金の利率が1%で5年かけて還したとしましょう。

この時に、資産運用をした方が良いのかどうかの判断材料は

「この5年間で株式投資の利回りが1%を超えるパフォーマンスを発揮することが出来たのか」と言うことです。

もしこの5年間で利回り1%以上を出せているのであれば、借金があったとしても資産運用を始めたほうが良かったということになります。

この5年間の資産運用で年間の利回り3%を超えることが出来た場合、借金の利率1%と相殺して3%ー1%=2%の利益を取ることが出来たと言えるのです。

ここで一つの問題が生じます。

それは5年前に資産運用の利回りが1%を超える根拠はあったのかということです。

未来は誰にも分らない

前提として未来は誰にもわかりません。

誰がコロナショックを予想できましたか。

誰がリーマンショックを予想できましたか。

明日の未来を予測できる人がいるならば、その人は金融相場において勝ち続けているはずです。

しかし勝率100%の相場師がいないということは、未来は誰にも分らないということなのです。

こんなことを言うとこのような意見が聞こえてきます。

過去のデータからこの資産運用商品は安定して利回り5%を出している。

これからも5%の利回りを出してくれるはずだ!

確かに過去の数十年のデータから利回り○%をずっと維持してきたという実績がある商品もあります。

しかし覚えていてもらいたいことは過去のデータを計算すると確かに5%を出してきたかもしれないがそれはあくまでも平均した時のパフォーマンスであり、伸びなかった時期もあるということです。

例えば現在イケイケのアメリカは利回り5%は軽く超える指数があります。

この指数に連動するようにできているファンドは平均して5%の利回りを出してきました。

しかし今はイケイケのアメリカにも「株式の死」というレンジ相場になった時代もありました。

約16年間アメリカの株価が上がらなかったのです。

過去の実績から「将来もこうなる!」といくらでも言えます。

しかし過去の実績は確かに利回り○%だったかもしれないが、未来はどうなるか誰にもわからないということです。

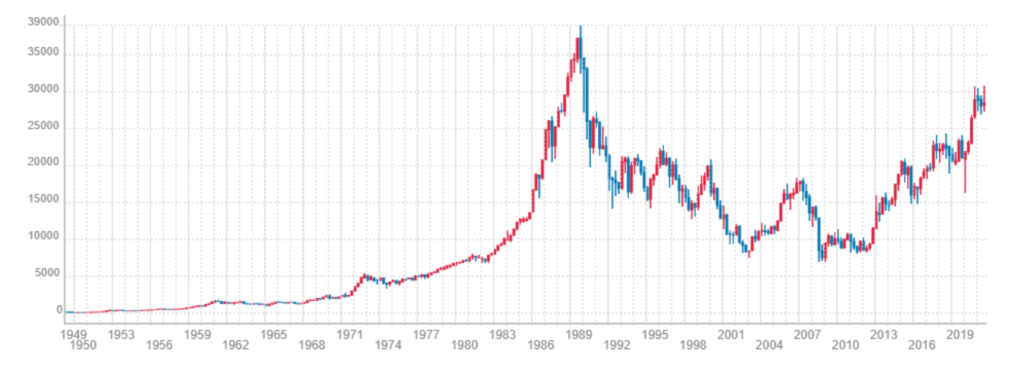

日経平均も3万円を回復しましたが約30年ぶりに3万円を突破したそうです。

もしあなたが日経平均に連動するようなファンドで資産運用するタイミングが1989年だったとすると、30年運用しても1%も増えなかったということになります。

これが未来は誰にも分らないと言っている理由です。

未来がわからないなら判断するポイントは

①借金の利率より資産運用の方が高い利回りを出すことが出来ると信じているなら、資産運用を優先して始める

② 借金の利率より資産運用の方が低い利回りを出すと考えているなら、借金の返済を先に行う

ということになります。

寮長ならどうするのか

基本は借金返済が優先です。

しかし私は

利率1%以下であれば資産運用を優先的に始めます。

利率が1%以上あれば、先に借金を返します。

例えば冒頭で述べた借金の利息を見ていきましょう。

- クレジットカードの支払い(0%)

- リボ払い(約15%)

- 分割払い(少ない回数ほど利率は低い)

- 第二種奨学金(約1%)

- 教育ローン(約1.7%~約3%)

- カードローン(約1.5~約15.0%)

- マイカーローン(約1%~約8%)

- マイホームローン(約0.3%~約1%)

- 起業のための融資(約0.3%~約1.3%)

もし私なら「マイホームローン」と「起業のための融資 」以外の借金は資産運用を後回しにして真っ先に返します。

理由は

①高い確率で資産運用は1%以上のリターンを出せると信じているから

②借金はさっさと返してしまった方が気持ちの余裕が生まれるから

「マイホームローン」や「起業のための融資」は金利が低い傾向がありますが、大金です。

すぐには返せない為、多くの場合並行して資産運用も初めたほうがよいでしょう。

「マイホームローン」と「起業のための融資」以外の借金は、さっさとお金を貯めて一括で還します。

まとめ

あなたは固定で取られる利息より資産運用の方が高いパフォーマンスを発揮することが出来ると思いますか。

もし思うなら借金返済と並行して資産運用を始めても良いと思います。

ポイントは「資産運用は借金の利息をアウトパフォームするリターンを出すことが出来るのか」と言うことです。

還せる借金はさっさと返した方が身軽になるので、早急に返してもいいと考えています。

もし確実に○%のリターンをだせる投資商品があるなら、今すぐにやった方がいいです。

いますぐに追加で借金をしてでもやった方が良いです。

なぜなら確実にリターンを出すことが出来るのだから。

しかし世の中そんな甘くありません。

確実にもうかる投資商品はありません。

もし確実にリターンを出す商品があるなら、それは「詐欺師」か「ほら吹き」です。

いままで平凡に過ごしていたあなたのもとに急にそんな話がくるはずがありません。

覚えておいてください。

金利って何?という方はコチラの書籍が参考になるかと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a986c6c.4742f5bf.1a986c6d.9bbcafc9/?me_id=1213310&item_id=19940388&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7036%2F9784763137036.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

今回はここまで!

それではまた次回!

コメント