結論

人的資本を労働市場で売った方が早いです。

私が最もおススメする方法は社内独立です。

はじめに

資産1000万円あったら嬉しいと感じる方が多いのではないでしょうか。

1000万円あれば自分が欲しいものはほとんど手に入るでしょう。

または何か不測の事態(長期の病気や怪我)に備えたり、老後の生活資金など身の安全を確保するうえでも非常に大事になってきます。

しかし1000万円なんて資産をどうやって貯めればいいのかわからないという方が多いでしょう。

または最速で資産1000万円を作る方法はないのだろうかと模索しているかたも多いでしょう。

そんなあなたに「私なりの再現性が高くなるべく低リスクで最速で資産1000万円を作る方法」を話していきたいなと思います。

人的資本を労働市場で売る

資産1000万円を作る方法としてもっとも再現性が高い方法は人的資本を労働市場で売るということです。

人的資本とはあなた自身のことです。

そして労働市場とは働き手と雇い主の間で契約を結び、労働力を提供する代わりに一定の対価を支払う市場のことです。

簡単に言えば、自分で働くのです。

会社員や派遣社員、バイトがそれにあたります。

例えば、以下の条件で資産1000万円をつくるシュミレーションをしてみましょう。

手取り年収が300万円である。(手取り月収20万円、ボーナス手取り30万円×2回)

年間の支出180万円(月の支出15万円)

300万円-180万円=120万円です。

つまり年間で120万円の貯金になります。

ではこれで1000万円を作るには 1000万円÷120万円=8.3年ということになります。

つまり8年と4カ月で資産1000万円を達成することが出来ます。

もしあなたが23歳の新入社員であったなら31歳で1000万円を築くことが出来る計算になります。

とてもシンプルですよね。

これを聞くとこんな声が聞こえてきます。

そんなの言われなくてもわかっとるわい!!!

アホな俺でも計算できるわ

そんなことじゃなくてもっと爆速で1000万円を築くことはできないのか!

まぁまぁ落ち着け

とりあえず風呂でも一緒にどうよ?

ごもっともだと思います。

しかしここで知っておいてもらいたいことがあります。

人的資本を労働市場で売るということは、とてもシンプルかつ再現性が非常に高いということです

私たちは生まれながらにして特別な能力やスキルがある人が少ないです。

私もごく一般的な人です。

ゲームで言うとモブキャラです。

こういう人がお金を稼ぐ場合、手っ取り早いのが人的資本を売るという作業なのです。

多くの方が五体満足で生まれてきます。

そして先生の言うことは聞く、時間通りに席に座る、与えられた宿題はやってくるなど18年間もの間、訓練を受けています。

なので多くの方が人的資本を労働市場で売ることが出来るのです。

なので多くの方にとって人的資本を労働市場で売るということは 再現性が高くリスクが最も低いもののひとつであると考えています。

資産運用を行う

ここからは少しリスクを取って稼いだお金を資産運用していきましょう。

以下の条件で資産1000万円をつくるシュミレーションをしてみましょう。

手取り年収が300万円である。(手取り月収20万円、ボーナス手取り30万円×2回)

年間の支出180万円(月の支出15万円)

毎月10万円を米国インデックスファンド年利7%で運用(貯金年120万円÷12ヵ月=10万)

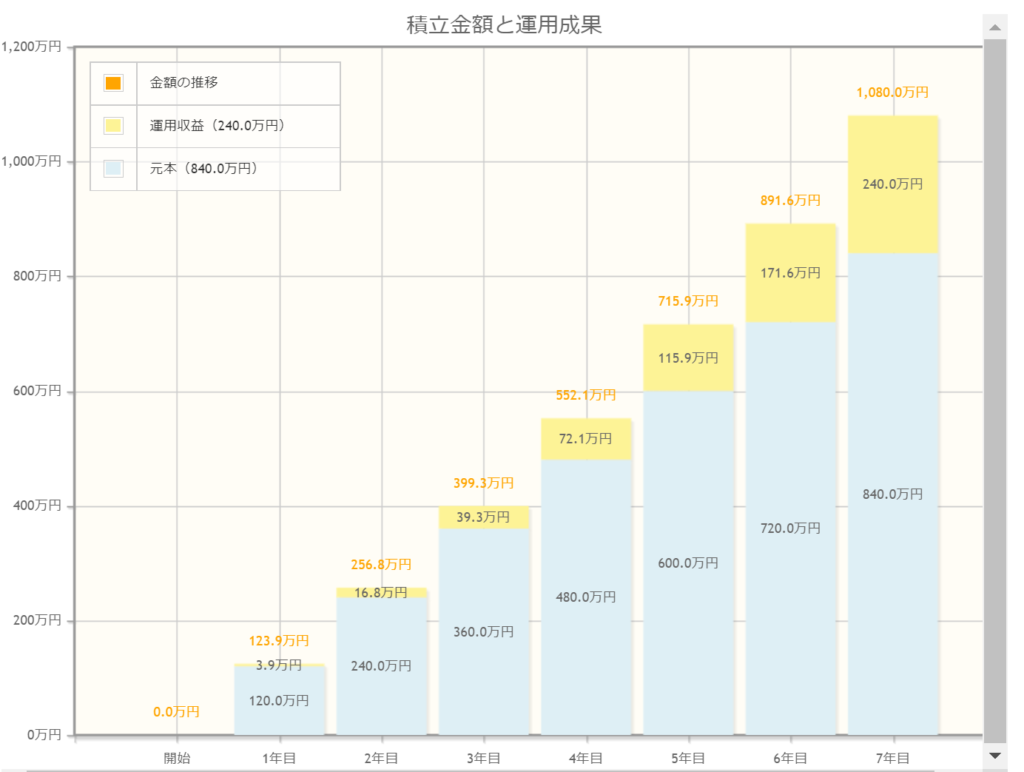

すると以下のようになります。

おおよそ7年目に1000万円を超えてきます。

つまり約7年後に1000万円を築くことが出来ます。

貯金だけで1000万円を築くときと比較すると

【貯金のみ】 8年と4カ月で資産1000万円

【資産運用も併用】約7年で資産1000万円

リスクを取って資産運用を併用することで1000万円までの道のりを約1年間短縮することができました。

資産運用の複利の効果で240万円の利益を出せる可能性があることがわかりました。

しかし覚えておいてもらいたいことがあります。

それは資産1000万円の内訳です。

元本は840万円、運用益は240万円です。

つまり資産全体の78%は人的資本を労働市場で売った対価でできているという点です。

資産のほとんどを人的資本で稼いだお金でできているということは人的資本で稼ぐことがいかに資産形成において大切になってくるかがわかります。

資産運用はリスクが伴います。

基本的に米国のインデックスファンドはインフレを考慮すると年利7%で推移します。

しかしこの7%はあくまでも20年30年という長期間で見た時に平均して年間7%で推移するよねということです。

今回は7年間という短い期間で計算しましたので、時には利回り7%で推移しない場面もあるでしょう。

こうなってくると資産形成において頼りになってくるのは人的資本です。

やはり資産が少ない時の資産形成において大事になってくるポイントはいかに人的資本を労働市場で売ることが出来るかではないでしょうか。

少しでも早く資産1000万円を達成するためには資産形成しながら働けばいいことがわかりました。

けど7年間も働いてやっと1000万円とか耐えられないよ。長いよ。

もっと最速で1000万円作る方法はないの?

あるで!

社内独立を行う

資産1000万円を築くうえでなるべく低リスクで再現性が高い方法としておススメしているのが社内独立です。

簡単に言うと、会社との契約の方法を「雇用契約」から「派遣契約や準委任契約」にするということです。

もっと簡単に言うなら「会社員を辞めて、独立して、今の会社で個人契約をしてもらう」ということです。

これは私も実践している方法です。

会社からすれば社員が辞めることがとてもリスクなのです。

なぜなら抜けたポジションを埋めるために、次の人材を育てたり人事の再配置などお金と時間がかかるからです。

であれば、辞めた人間を派遣契約として会社に繋ぎ止めておいた方が会社としては良かったりする場面があるのです。

会社からすれば、社員であろうが派遣であろうが与えた仕事が出来ればどっちでもいいのです。

社内独立をする側もメリットがあります。

- 仕事の関わり方は変わるが仕事内容は今までとほぼ同じな場合が多い

- 仕事仲間が同じ

- 環境が同じ

- 個人事業主になるので経費を使って合法的に税金を安くできる

私はシステムエンジニアなのでこの方法で独立をしました。

現在は20代と言う若さでありながら毎月単価60万円/以上で契約させていただいています。

詳しくは私が出版しているコチラの書籍で紹介しています。

それではここで以下の条件で資産1000万円をつくるシュミレーションをしてみましょう。

1年目~3年目の手取り年収が300万円である。(手取り月収20万円、ボーナス手取り30万円×2回)

4年目以降は手取り年収480万円(社内独立を果たして手取り月収40万円、ボーナス0円)

年間の支出180万円(月の支出15万円)

毎月余剰資金を米国インデックスファンド年利7%で運用

※1年目~3年目は貯金年120万円÷12ヵ月=10万/月を投資

※4年目以降は貯金年300万円÷12ヵ月=25万/月を投資

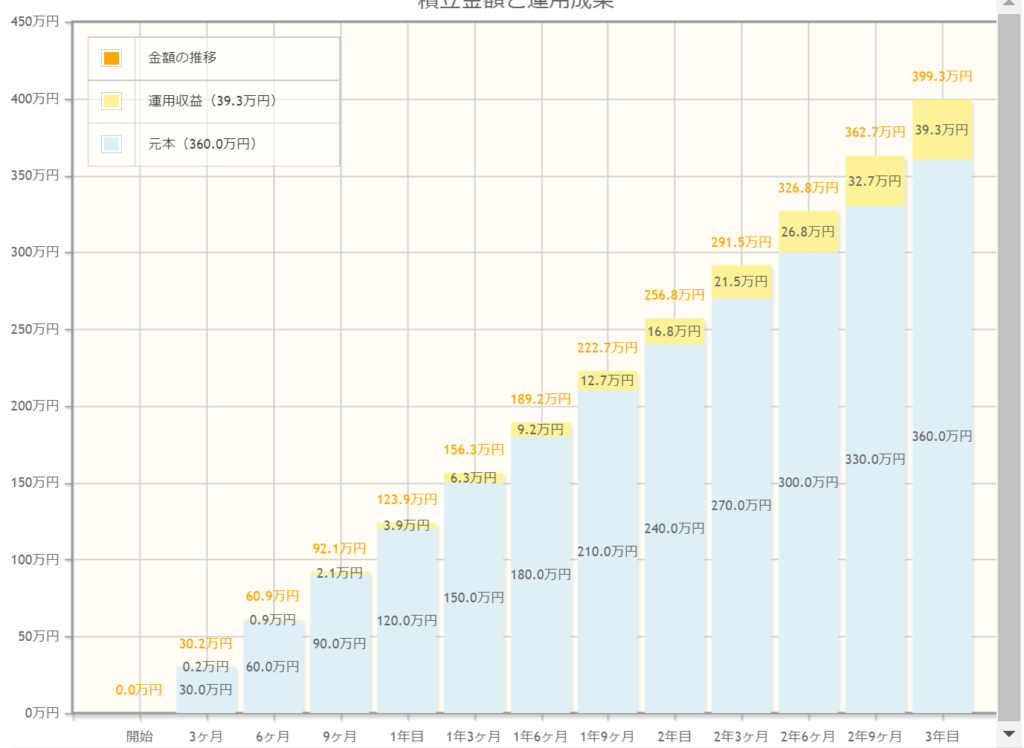

まず 1年目~3年目 はこのように推移します。

次に4年目以降はこのように推移します。

1年目~3年目 で約400万円の資産を作ることができるかもしれません。

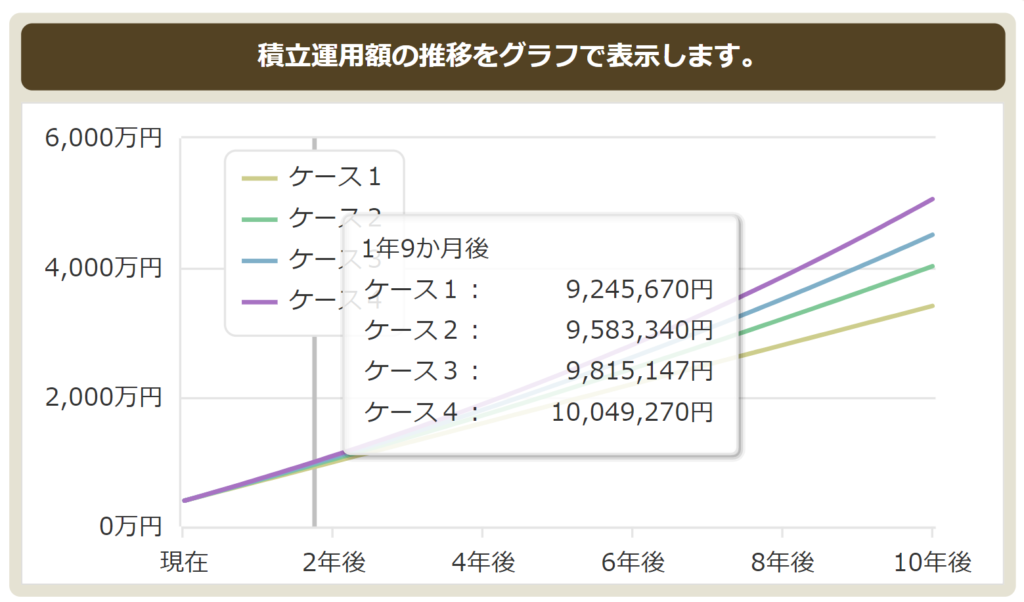

4年目以降は1年と9カ月後には資産1000万円を築くことが出来るかもしれないということになります。

つまり約5年と9カ月で資産1000万円を築くことが出来る可能性があるのです。

それでは資産全体における内訳をみていきましょう。

元本は845万円、運用益は159万円です。

つまり資産全体の84%は人的資本を労働市場で売った対価でできているということになります。

それでは今までの方法と比較してみましょう。

【貯金のみ】 8年と4カ月で資産1000万円(資産内訳:元本100% 運用益0%)

【資産運用も併用】約7年で資産1000万円 (資産内訳:元本78% 運用益22%)

【社内独立&資産運用】約5年と9カ月で資産1000万円 (資産内訳:元本84% 運用益16%)

貯金だけの時と比べると社内独立をすると約3年も早く1000万円を作ることが出来ました。

そして、資産全体の割合も短期間になればなるほど元本が占める割合が高くなることがわかります。

これは短期間の場合は複利の力を十分に活用することができないからです。

まとめ

ポイントをまとめると

若いうちに1000万円を築くために必要なこと

- 人的資本を労働市場で売ること

- 人的資本の価値を上げる(単価を上げる)必要がある

- 資産運用を始める

そして実現方法の一つとして社内独立&資産運用という方法がなるべくリスクが低く再現性が高い方法なのではないだろうかと考えている。

一点注意してもらいたいことは「資産運用だけで資産1000万円を目指してはいけない」という点です。

なぜなら上記の各章でも説明しましたが、短期間で資産を築くなら複利の効果は低くなってしまうので資産全体に占める運用益の割合は低くなってしまうからです。

若いうちから早く資産1000万円を築くならある程度のリスクを取らないといけないと考えています。

リスクとリターンは表裏一体です。

リスクを取ることが出来るからその分リターンも大きいのです。

他にも「起業する」や「自分のビジネスを持つ」という方法もあります。

確かに「起業したり仕組みを持つ」ことは資産形成において最も最速の方法だとは思っていますが、再現性に乏しくリスクも高いので安易に提案できないのです。

会社員をしながら副業に挑戦するは大賛成です。

しかしいきなり会社を辞めて「起業しよう!」とはなかなか言えないです。

私の社内独立の方法はコチラの書籍で紹介しています。

今回はここまで

それではまた次回!

コメント